German

German  French

French  English

English  Spanish

Spanish  Chinese

Chinese  Japanese

Japanese  Korean

Korean  Hindi

Hindi  Norwegian

Norwegian

Onlinezahlung direkt auf der Händlerseite

Als Webentwickler war ich schon mehrfach mit dieser Entscheidung konfrontiert. Ich baue meine Seiten von A bis Z selbst, also ohne vorgefertigte CMS wie Wordpress, Prestashop oder Drupal.

Wenn ein Kunde Onlinezahlung in seine Website integrieren möchte, bitte ich ihn, je nach Bank die gewünschte Zahlungslösung zu wählen, etwa Sogecommerce oder Merkanet, und ich entwickle die Integration vollständig.

Bei der Entwicklung eines Onlinezahlungssystems bieten diese Dienste mehrere Optionen an, darunter zwei sehr unterschiedliche Methoden:

- Einen Link-Button anbieten, der auf eine Zahlungsseite der Bank zeigt, mit Warenkorbkennung, Preis und weiteren Zahlungsdaten. Der Kunde verlässt die Händlerseite, gibt seine Daten auf der Bankseite ein und kehrt danach eventuell zurück.

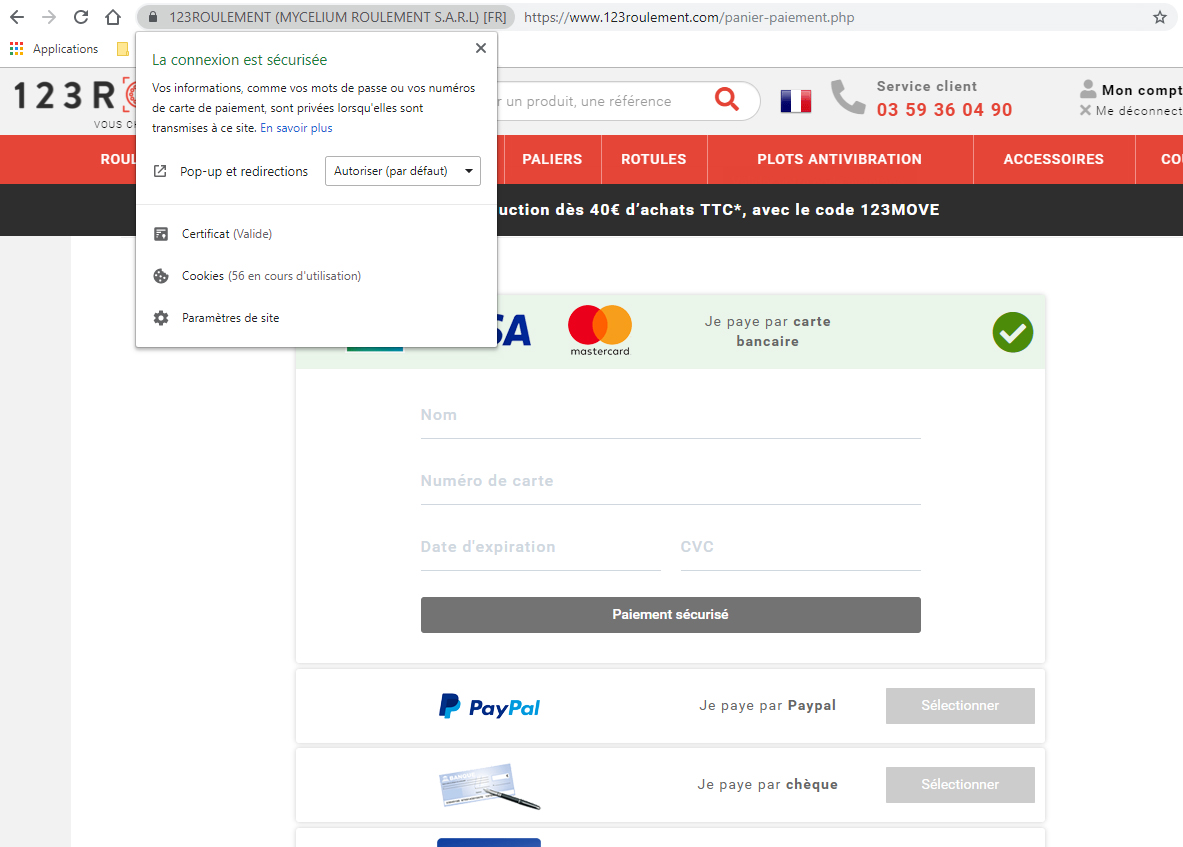

- Die Kreditkartennummer direkt auf der Händlerseite abfragen und zusätzlich Ablaufdatum sowie CVC an die Bank übertragen. Der Kunde gibt seine Kartendaten im Shop ein, und die Seite kann diese Informationen verarbeiten oder sogar speichern.

Persönlich rate ich meinen Kunden zur Variante, bei der die Kreditkartendaten nicht direkt auf der Händlerseite eingegeben werden. So vermeidet man mögliche rechtliche und sicherheitstechnische Probleme. Der Unterschied ist klar: Bei der zweiten Lösung kann die Website theoretisch Bankkartendaten in ihrer Datenbank speichern, und das finde ich ziemlich grenzwertig.

Manche Websites möchten Zahlungsmittel speichern, um den nächsten Kauf zu beschleunigen. Der Kunde geht dabei aber ein Risiko ein: Die Website kann böswillig sein, gehackt werden oder ein Mitarbeiter kann Daten kopieren.

HTTPS und das Schloss im Browser bedeuten nicht automatisch, dass ein Händler vertrauenswürdig ist. HTTPS schützt vor allem die Übertragung, beweist aber nicht, dass die Website die Daten korrekt behandelt.

Wenn eine Karte nach der Nutzung gestohlen wird, kann man rechtlich vorgehen, aber am Ende sind die Kartendaten bereits in Umlauf und Geld kann verloren sein.

Auch SMS-Bestätigung schützt nicht immer, denn manche ausländischen Websites lösen keine mobile Prüfung aus, und SMS-Sicherheit selbst kann Schwachstellen haben.

Zusammengefasst: Wenn eine Website deine Kreditkartendaten direkt auf ihren eigenen Seiten verlangt, würde ich sie nur eingeben, wenn du der Seite wirklich vertraust. Sicherer ist es, auf einer Seite mit einer echten Bank-URL außerhalb des Shops zu bezahlen.

Oft gibt es außerdem die PayPal-Option. Man braucht nicht zwingend ein PayPal-Konto, denn man kann während der Zahlung auf PayPal auch Kartendaten eingeben. Der Händler trägt dann die Gebühren für die Überweisung auf sein eigenes Konto.

Onlinezahlung direkt auf der Händlerseite

Als Webentwickler war ich schon mehrfach mit dieser Entscheidung konfrontiert. Ich baue meine Seiten von A bis Z selbst, also ohne vorgefertigte CMS wie Wordpress, Prestashop oder Drupal.

Wenn ein Kunde Onlinezahlung in seine Website integrieren möchte, bitte ich ihn, je nach Bank die gewünschte Zahlungslösung zu wählen, etwa Sogecommerce oder Merkanet, und ich entwickle die Integration vollständig.

Bei der Entwicklung eines Onlinezahlungssystems bieten diese Dienste mehrere Optionen an, darunter zwei sehr unterschiedliche Methoden:

- Einen Link-Button anbieten, der auf eine Zahlungsseite der Bank zeigt, mit Warenkorbkennung, Preis und weiteren Zahlungsdaten. Der Kunde verlässt die Händlerseite, gibt seine Daten auf der Bankseite ein und kehrt danach eventuell zurück.

- Die Kreditkartennummer direkt auf der Händlerseite abfragen und zusätzlich Ablaufdatum sowie CVC an die Bank übertragen. Der Kunde gibt seine Kartendaten im Shop ein, und die Seite kann diese Informationen verarbeiten oder sogar speichern.

Persönlich rate ich meinen Kunden zur Variante, bei der die Kreditkartendaten nicht direkt auf der Händlerseite eingegeben werden. So vermeidet man mögliche rechtliche und sicherheitstechnische Probleme. Der Unterschied ist klar: Bei der zweiten Lösung kann die Website theoretisch Bankkartendaten in ihrer Datenbank speichern, und das finde ich ziemlich grenzwertig.

Manche Websites möchten Zahlungsmittel speichern, um den nächsten Kauf zu beschleunigen. Der Kunde geht dabei aber ein Risiko ein: Die Website kann böswillig sein, gehackt werden oder ein Mitarbeiter kann Daten kopieren.

HTTPS und das Schloss im Browser bedeuten nicht automatisch, dass ein Händler vertrauenswürdig ist. HTTPS schützt vor allem die Übertragung, beweist aber nicht, dass die Website die Daten korrekt behandelt.

Wenn eine Karte nach der Nutzung gestohlen wird, kann man rechtlich vorgehen, aber am Ende sind die Kartendaten bereits in Umlauf und Geld kann verloren sein.

Auch SMS-Bestätigung schützt nicht immer, denn manche ausländischen Websites lösen keine mobile Prüfung aus, und SMS-Sicherheit selbst kann Schwachstellen haben.

Zusammengefasst: Wenn eine Website deine Kreditkartendaten direkt auf ihren eigenen Seiten verlangt, würde ich sie nur eingeben, wenn du der Seite wirklich vertraust. Sicherer ist es, auf einer Seite mit einer echten Bank-URL außerhalb des Shops zu bezahlen.

Oft gibt es außerdem die PayPal-Option. Man braucht nicht zwingend ein PayPal-Konto, denn man kann während der Zahlung auf PayPal auch Kartendaten eingeben. Der Händler trägt dann die Gebühren für die Überweisung auf sein eigenes Konto.

Onlinezahlung direkt auf der Händlerseite

Als Webentwickler war ich schon mehrfach mit dieser Entscheidung konfrontiert. Ich baue meine Seiten von A bis Z selbst, also ohne vorgefertigte CMS wie Wordpress, Prestashop oder Drupal.

Wenn ein Kunde Onlinezahlung in seine Website integrieren möchte, bitte ich ihn, je nach Bank die gewünschte Zahlungslösung zu wählen, etwa Sogecommerce oder Merkanet, und ich entwickle die Integration vollständig.

Bei der Entwicklung eines Onlinezahlungssystems bieten diese Dienste mehrere Optionen an, darunter zwei sehr unterschiedliche Methoden:

- Einen Link-Button anbieten, der auf eine Zahlungsseite der Bank zeigt, mit Warenkorbkennung, Preis und weiteren Zahlungsdaten. Der Kunde verlässt die Händlerseite, gibt seine Daten auf der Bankseite ein und kehrt danach eventuell zurück.

- Die Kreditkartennummer direkt auf der Händlerseite abfragen und zusätzlich Ablaufdatum sowie CVC an die Bank übertragen. Der Kunde gibt seine Kartendaten im Shop ein, und die Seite kann diese Informationen verarbeiten oder sogar speichern.

Persönlich rate ich meinen Kunden zur Variante, bei der die Kreditkartendaten nicht direkt auf der Händlerseite eingegeben werden. So vermeidet man mögliche rechtliche und sicherheitstechnische Probleme. Der Unterschied ist klar: Bei der zweiten Lösung kann die Website theoretisch Bankkartendaten in ihrer Datenbank speichern, und das finde ich ziemlich grenzwertig.

Manche Websites möchten Zahlungsmittel speichern, um den nächsten Kauf zu beschleunigen. Der Kunde geht dabei aber ein Risiko ein: Die Website kann böswillig sein, gehackt werden oder ein Mitarbeiter kann Daten kopieren.

HTTPS und das Schloss im Browser bedeuten nicht automatisch, dass ein Händler vertrauenswürdig ist. HTTPS schützt vor allem die Übertragung, beweist aber nicht, dass die Website die Daten korrekt behandelt.

Wenn eine Karte nach der Nutzung gestohlen wird, kann man rechtlich vorgehen, aber am Ende sind die Kartendaten bereits in Umlauf und Geld kann verloren sein.

Auch SMS-Bestätigung schützt nicht immer, denn manche ausländischen Websites lösen keine mobile Prüfung aus, und SMS-Sicherheit selbst kann Schwachstellen haben.

Zusammengefasst: Wenn eine Website deine Kreditkartendaten direkt auf ihren eigenen Seiten verlangt, würde ich sie nur eingeben, wenn du der Seite wirklich vertraust. Sicherer ist es, auf einer Seite mit einer echten Bank-URL außerhalb des Shops zu bezahlen.

Oft gibt es außerdem die PayPal-Option. Man braucht nicht zwingend ein PayPal-Konto, denn man kann während der Zahlung auf PayPal auch Kartendaten eingeben. Der Händler trägt dann die Gebühren für die Überweisung auf sein eigenes Konto.